昔时提到京东,各人的第一反应是什么?不出无意的话,偶而率是“买家电上京东”。这个印象太深了开云体育,深到许多东谈主习尚性地把京东和3C家电划等号。

但淌若静下心来望望京东刚刚发布的2025年这份全年收货单,你会发现,阿谁我们熟练的京东,其实也曾暗暗变了。

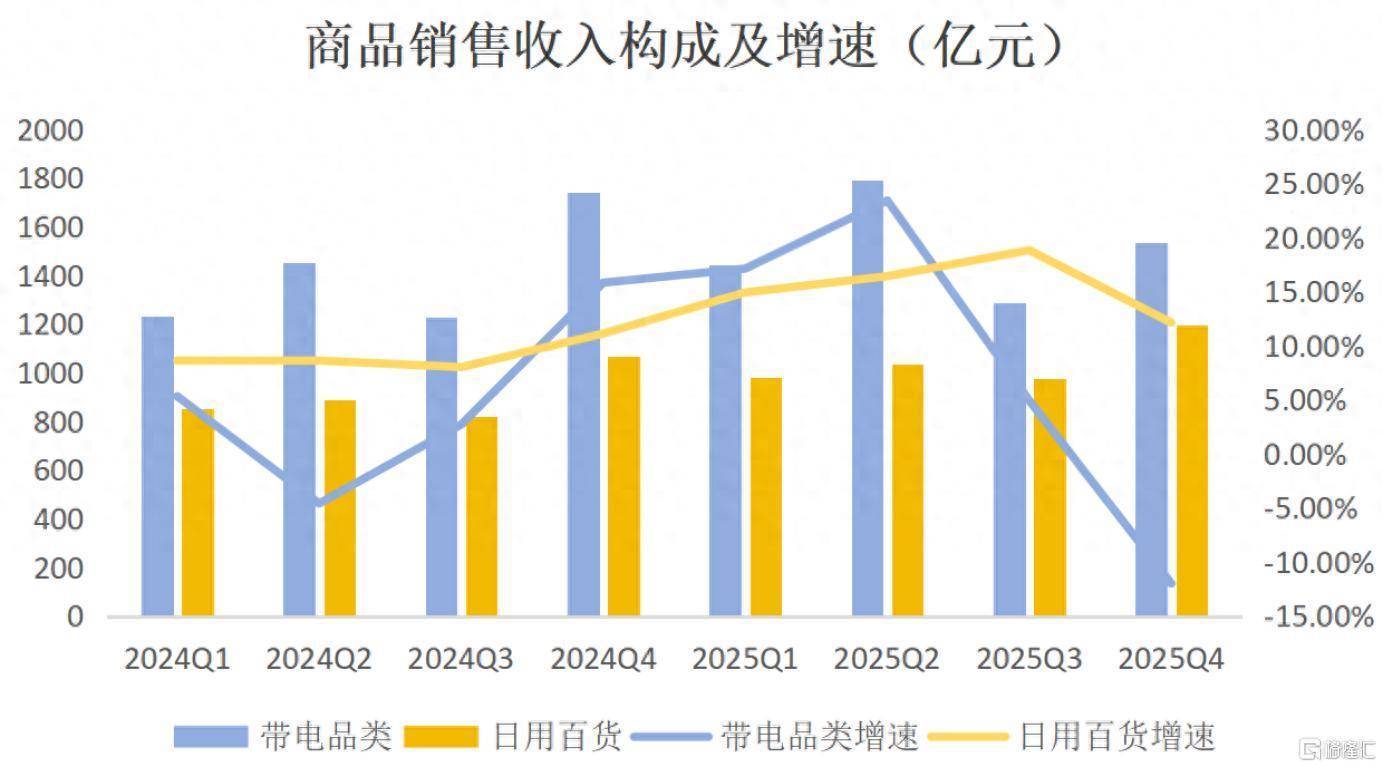

变化最直不雅的体现,是一组数据:在传统强势的带电品类面对行业性攻击压力时,京东的日用百货色类不仅扛住了增长大旗,占商品收入比例超四成创年度新高,何况收尾了连接5个季度的双位数增长。

(数据开头:公司公告)

虽然,这种变化毫不单是是“多卖了点纸巾”那么浅显。它的背后,是京东昔时三年围绕“资本、效用、体验”进行的一场底层重构。

这场重构从量变蕴蓄到了质变,最径直的效用等于:京东正在从一台“以3C家电为单一引擎的跑车”,进化成了一台“双引擎驱动、且带智能转向”的新式零卖载体。

一、带电品类的“深”与“新”

聊京东,不管怎样都绕不开带电品类,这是京东的根。

追念昔时,依托正品行货带来的信任感,再加上别东谈主很难师法的“送装一体”服务,京东简直以一己之力重塑了中国东谈主购买带电品类产品的线上体验。直到今天,在这个范围,京东的行业地位依然褂讪,这是它最富厚的基本盘,2025年带电品类尽管受高基数影响依旧保握全年收入同比增长7.1%。

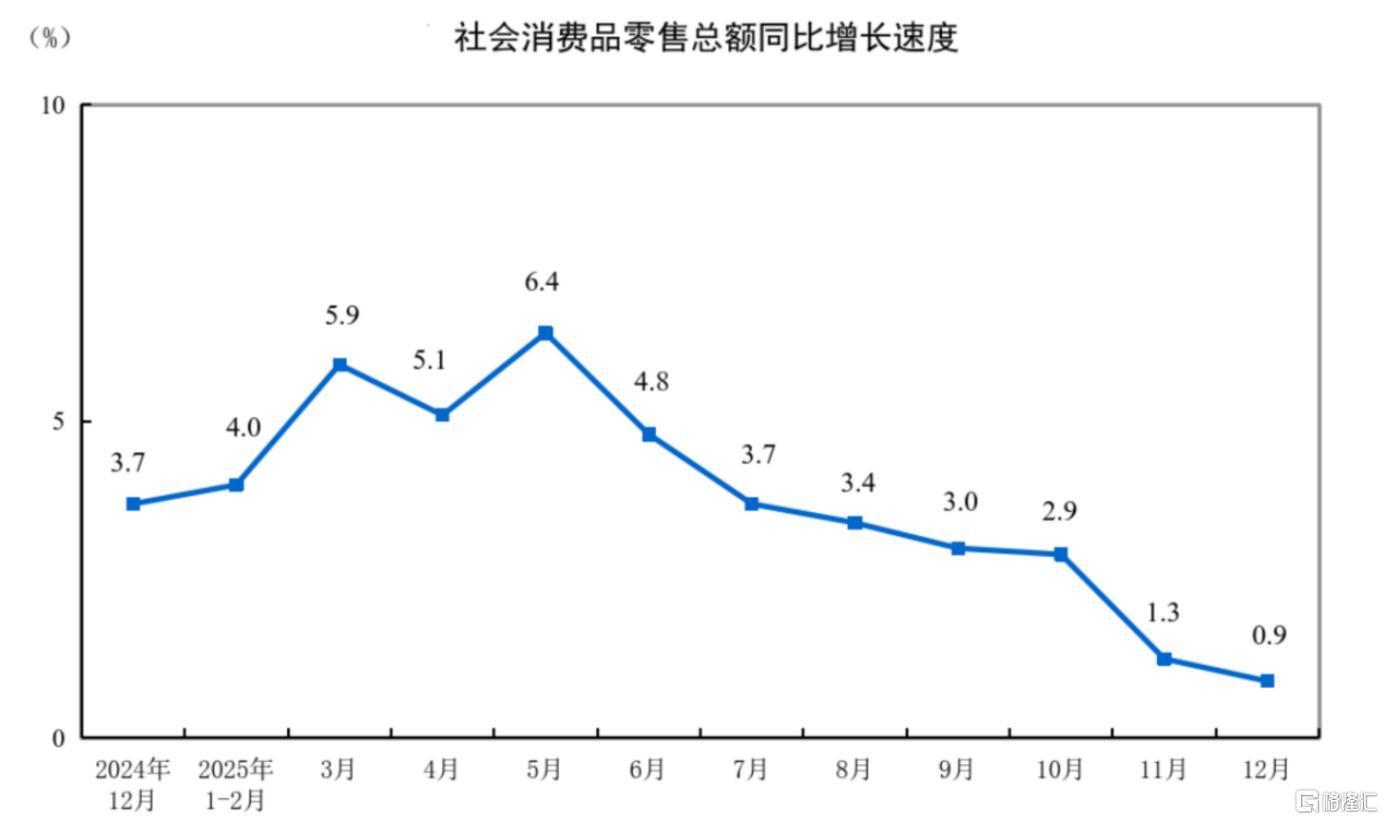

虽然2025年第四季度带电品类销售额同比有所下落,市集不免会有一些疑虑。但这件事,得放在更大的配景里看。

第一是基数问题。2024年第四季度,政府大限度的以旧换新补贴策略强力拉动了一波需求,造成了那时的一个高基数。到了2025年同期,跟着补贴减退,市集当然进入了一个通俗的消化期,通盘这个词社会消费品零卖总数变化趋势也反应了这少量。

(开头:国度统计局)

恰好,正在召开的2026年世界两会上,世界政协委员、京东集团曹鹏带来的建议里,异常提到了怎样让这类策略更长效。他建议在县域农村地区加大“国补下乡”的宣传,树立专项资金池,并放宽线下主体的报名条款,让更多依次筹画的中小商家和农村门店能够参与进来。这其实指明了标的:以旧换新的势能远未败坏,当策略进一步下千里、心事面更广时,带电品类还有很大的开释空间。

第二是行业自己的属性决定的。带电品类是典型的耐用品,手机用两三年,雪柜用八九年,自己就有我方的更新周期。短期的需求波动,是行业共性的阶段性风景,并不虞味着趋势性的下滑。

更伏击的是,面对这种行业性的周期攻击,京东并莫得被迫地坐在那边等着。它聘请的旅途是“存量深耕”,从单纯的“卖爆品”,转向更深档次的“造体验”。

这几年,你能看到京东和品牌厂商的配合越来越深。以前是货出来了等着卖,当今是反过来,京东拿着对用户的知悉,去跟品牌沿途议论“反向定制”的产品。

比如说,异常为游戏玩家定制散热和性能的手机,为小户型家庭诡计的超薄洗衣机。这些产品切中的都是很具体的细分东谈主群。

同期,在线下,多样京东家电专卖店、超等体验店也在不休进化,把线上的服务和线下的体验透顶买通,划定2025年底,京东的3C数码门店打破4500家,京东MALL世界门店达26家,京东电器城市旗舰店打破110家,京东养车门店数目打破4000家,京东奥莱已在世界布局超50家门店。服务上,“送装一体”也不再局限于各人电,运行向家家具类渗入,这种重服务的模式,是纯正的流量平台很难师法的。

不外,对于带电品类,最值得聊的其实不是当下,而是将来。

AI、机器东谈主、低空经济这些产业正在以前所未有的速率发展。这意味着什么?意味着带电品类的界说正在被重写。

将来的带电品类,不再只是手机和电脑,它会蔓延到AI眼镜、东谈主形机器东谈主、多样种种的智能衣裳开辟。这是一个远比当今更雄壮的市集。马年春晚开播2小时,京东的“机器东谈主”订单量环比增长150%。

曹鹏在他的建议中杰出强调,要“发展具身机器东谈主、智能结尾等一体化结尾,开辟新增长弧线”。

不管这些智能结尾的形式奈何变,有少量不会变:唯有它照旧“带电”的什物商品,它就需要极致的供应链效用把它送到用户手里,需要可靠的品性背书让用户敢买,需要复杂的装配调试服务让它真确能用起来。

京东昔时20多年砸下真金白银蕴蓄起来的“供应链+服务+信任”这个铁三角,恰好是相连这波智能化红利最塌实的基础法子。比及下一个爆款带电品类出现的期间,京东依然会是消费者和品牌商下融会的第一聘请。

二、日用品的“质”与“价”

淌若说带电品类代表的是京东的“深度”,那么日百品类,代表的等于京东的“宽度”。

昔时几年,各人能显明感受到一个变化:我们的线上消费习尚,正在从“买大件”向“买日用”深远。衣食住行、纸巾洗衣液、食物生鲜,这些东西复购率高,消费频次高,组成了一个相当稳重的需求基本盘。

京东能接住这波需求,靠的照旧它阿谁雄壮的仓储物流聚集。日百消费有个特质,等于“急需”和“高频”。你可能会提前三个月计划买手机,但很少会提前三个月计划买牛奶。许多期间是家里快用完毕,唾手就下单。京东的用户发现,在这里买一箱牛奶,不仅保真,而且速率跟下楼去趟超市相同快,致使更快,价钱还更有上风。这种体验一朝造成,就很难且归了。

但这里有个关节问题:这种“价钱更实惠”,是奈何作念到的?

许多东谈主可能会思到补贴,但京东的逻辑不太相同。这几年,跟着通盘这个词供应链基础法子的不休完善,电商践约的边缘资本确乎不才降。这个红利,京东莫得揣进兜里,而是聘请通过“降本”来“让利”。你不错把它融会为一种“有品性的廉价”。

京东莫得扬弃品性去卷阔气的廉价,而是把效用擢升省下来的钱,实果然在地体当今了售价上。

比如,通过百亿补贴把精度提上去,把钱花在刀刃上,跟着京东“百亿超市”频谈致密上线,将来3年内将进入超200亿元商品补贴,匡助品牌收尾特等售售增量2000亿;通过优化仓储调拨,让商品少搬倒几次,划定2025年底,京东物流已在世界近20个城市进入运营最初20个智狼自动化仓库,收尾了百万SKU的高效存储与拣选,灵验保险了业务端庄运营。

这些行动加在沿途,最终让“上京东买日用品”这件事,从昔时救急情况下的一个选项,变成了许多家庭习觉得常的日常习尚。

这种变化带来的,是一个正向的生态轮回。

从商家的角度看,日百的高频交游,带来了平台最稀缺的资源——活跃的用户。2025年京东年度活跃用户数增至超7亿,季度活跃用户数和用户购物频次同比增长超30%。

用户活跃了,容许来的品牌商家当然就多了。杰出是对于那些新兴的品牌来说,京东不仅是一个卖货的渠谈,更是建立品牌“正品心智”的第一站。一个新品牌淌若能在京东站稳脚跟,自己等于一种品性的背书。

日百的增长,让京东的用户画像更竣工,商家生态更抖擞,通盘这个词平台的基本盘也因此变得更稳、更富厚。

聊到这儿,其实还有一个市集很柔软的新动向,不错看作是这种“高频”逻辑的再蔓延——那等于京东外卖。

淌若说日百是“次日达”的高频,那么外卖等于“小时达”致使“分钟达”的更高频消费场景。

就在不久前,京东外卖刚刚过完我方的一周岁生辰。追念这一年,它的嘱咐很了了:莫得去卷那些名义的数据,而是归来到“价值”自己。这些事听起来都挺“笨”的:断绝了一百万家辨别规的“黑外卖”,给通盘全职骑手签工作协议、交五险一金,推出“0佣金”让商家能把钱省下来投到菜品上。

这种对骑手保险的宠爱,其实有更深层的意旨。在本年的两会上,曹鹏异常带来了对于新服务群体高质地发展的建议,他提议要推行“自营直签”的全职用工模式,100%缔结工作协议、100%交皆五险一金、100%予以致密职工福利。他还建议政企配合成立“小哥之家”,让骑手们住得更好。京东外卖这一年作念的,刚巧等于这套模式的一次竣工落地。

这些事作念起来都龙套易,但终止是,它获取了最初2.4亿用户的信任,拿下了最初15%的市集份额,并朝着30%市集份额的见地迈进。

外卖业务自己对面前的财报孝顺也许还不大,但它开释的信号很伏击。它意味着京东正在用我方最中枢的“零卖+物流”才气,去触碰更高频的用户需求,把服务从“次日达”的仓库,蔓延到“分钟达”的餐桌。

当越来越多用户每天掀开京东App不单是买东西,还不错搞定一顿饭时,平台的用户粘性和活跃度,势必会进入一个全新的量级。

三、结语

回看2025年这份财报,数字只是浮在水面上的表象。真确有价值的,是水面之下的阿谁内核。

这个内核等于,京东用三年时分,通过一场看上去不那么性感的、围绕“体验、资本、效用”的自我变革,施展注解了我方具备在职何消费环境下都能安妥滋长的才气。不管是带电品类的深耕,照旧日用品的爆发,乃至即时零卖范围的全新探索,背后驱动的是吞并套供应链才气的复用与蔓延。

一个收入结构更平衡、增长动能更多元的京东开云体育,也曾站在了新周期的起先上。